行业资讯

| 行业动态 |

| 法律法规 |

| 理论探索 |

行业动态

审核显著收紧,城投债迈入转型道路

2014-10-13 13:51

来源:微信公共号 中债资信

近日,多家媒体相继报道国家发改委于2014年9月26日发布《关于试行全面加强企业债券风险防范的若干意见的函》。2014年10月2日和8日,国务院相继发布《国务院关于加强地方政府性债务管理的意见》和《国务院关于深化预算管理制度改革的决定》,城投债券正式迈入转型道路。对此,我们认为:

1、国家发改委通过新增多项政策和加强既有政策显著收紧了城投企业债券发行的审核条件

此次意见中新增了对土地和往来款等资产质量的审核,明确锁死了高成本融资企业的发债渠道,对地方政府性债务风险设定了明确的监测阀值,同时提升了既有的“加快审核类债券”和“从严审核类债券”的资产负债率标准,并将申报周期延长至1年,城投企业债券发行的审核标准较之前出现明显收紧。

2、预计未来国家发改委将根据国务院《关于加强地方政府性债务管理的意见》调整企业债券审核政策

国家发改委此次意见仍维持原有模式下对城投企业债券的审核思路,强调城投企业的政府信用保障,意在对短期内城投债券的发行审核提供指引。在国务院已连续发文建立了新的地方政府融资框架背景下,未来国家发改委企业债券审核标准或将面临较大范围的调整。

3、短期内城投企业债券仍将维持一定规模,但2015年起以公益性项目融资为主的城投债券将逐步被新的融资方式替代

在未来2-3月内的过渡期内,预计现有模式下的城投企业债券仍将维持一定规模,但2015年起剥离了政府信用的特别目的公司和规范后的城投公司或将逐步成为企业债券发行的主体。

4、重视机构投资者、尝试双评级或将是未来加强企业债券风险防范的重要改革方向

企业债券发行主体的改变将对信用评级带来较大挑战,未来国家发改委或将采用更加市场化的方式监管企业债券信用评级。

一、意见主要内容概述

近日,多家媒体相继报道国家发改委发布了《关于试行全面加强企业债券风险防范的若干意见的函》(以下简称“意见”),将8月份企业债券风险座谈会上提到的多项监管政策进行了落实。具体来看,此次意见从新增政策和加强既有政策两个方面收紧了城投企业债券发行的审核标准。

(1)新增政策更加严格

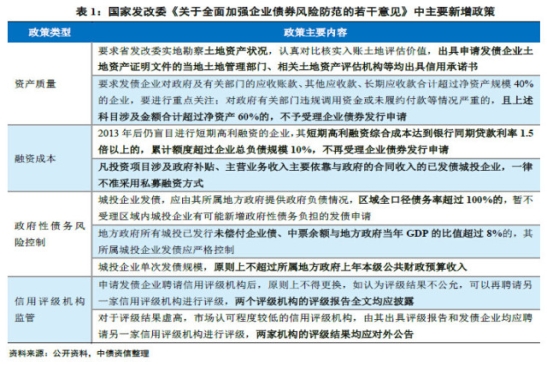

国家发改委从资产质量、融资成本和地方政府性债务风险等多个方面新增了城投企业的发债准入审核条件,并首次明确提出对信用评级的监管政策,整体上企业债券发行审批政策更加严格

资产质量方面,首先,由于前期“10佳城投”债券被媒体曝出存在土地虚假抵质押,加之2014年以来房地产市场持续下滑导致土地跌价风险不断增加,意见中明确提出省级发改委要实地勘察发债企业的土地资产状况;其次,为不断完善以企业信用为偿债基础的市场化融资机制,意见对城投企业与政府有关部门的往来款规模也进行了明确限制。

融资成本方面,为防范短期周转风险,2013年末国家发改委已提出城投企业可以通过发行企业债券置换“高利短期”债券,此次意见从综合融资成本和融资方式(私募融资)两个方面再次强化了对城投企业降低融资成本的引导,标准更加严格。

政府性债务风险控制方面,提供地方政府性债务数据一直是国家发改委审核城投债券发行的硬性要求,此次意见从区域全口径债务率、城投企业债券余额/GDP和单次发债规模/本级公共财政预算收入三个指标出发明确提出相关审核标准,审批标准明显更加严格。

另外,值得注意的是,此次意见首次提出了对信用评级机构的监管。2014年以来,在大多数产业债受宏观经济持续疲软影响出现较大范围评级下调和土地出让市场明显遇冷的情况下,城投债反而依靠资产注入、政府信用支撑等因素出现较为密集的级别上调,与大多数市场机构投资者的认可存在一定差异。而银行间市场正在展开的双评级和再评级工作已逐步显示出了对信用级别的调整功能。因此,国家发改委在意见中首次提出“委托企业债券登记托管机构采集市场机构投资者内部评级信息”,与信用评级机构的评级结果进行对比,并提出引入另一家评级机构,对外公布两个评级结果的要求。

(2)收紧既有政策

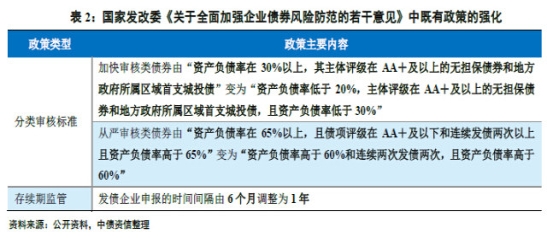

国家发改委对既有的加快审核和从严审核类债券的审核门槛均进行提高,同时延长申报间隔

国家发改委2013年4月公布的《关于进一步改进企业债券发行审核工作的通知》(发改办财金【2013】957号文)已将企业债分为了“加快审核类”、“从严审核类”和“适当控制规模和节奏类”。此次意见分别将“加快审核类”和“从严审核类”债券发行主体的资产负债率标准提高了10个和5个百分点。

另外,面对地方政府持续膨胀的融资需求,为了控制城投债发行节奏,意见将发债企业申报时间间隔由6个月调整为了1年。

二、意见与国务院相关决定的对比

国家发改委短期内仍维持原有标准审核城投债券,但预计未来其将有可能较大幅度调整企业债审核政策

2014年10月2日和10月8日,国务院办公厅相继公布了《国务院关于加强地方政府性债务管理的意见》(以及简称“地方政府性债务管理意见”)和《国务院关于深化预算管理制度改革的决定》(以及简称“深化预算改革决定”),两者均明确要求“政府债务只能通过政府及其部门举借,不得通过企事业单位等举借”以及“剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务”,并推出地方政府一般债券和专项债券以替代当前的以公益性项目融资为主的城投债券来满足地方政府的融资需求。

但是,从此次发布的意见来看,目前国家发改委对城投债的审核标准仍关注城投企业所属地区政府债务风险问题,最为明显的一点就是城投企业发行债券仍最关注其所在地方政府的债务负担情况,特别对区域全口径债务率、城投企业债券余额/GDP和单次发债规模/本级公共财政预算收入等三个指标设置了明确的阀值来指导城投企业债券发行审核工作。

究其原因,2014年地方政府债券发行已收尾,新体制下的地方政府债券发行需待2015年进行(新近通过审议的预算法修正案正式执行时间为2015年1月1日),在这个空窗期内地方政府仍需通过大规模融资来保持存量债务周转和续接在建项目资金。

未来,随着地方政府债券发行规模扩大逐步替代城投债券,通过国家发改委发行企业债券进行融资的主体将由目前的融资平台变为一般工商企业或者地方政府与社会资本共同设立的特别目的公司,这些债券将不考虑政府隐性担保。在此背景下,国家发改委此次发布的意见中对城投债的相关审核标准将不再适时宜,加之本次意见本就是试行方案,并未正式公开印发,因此预计国家发改委将对其进行较大范围内的调整。

三、未来展望

未来2-3个月现有模式的城投企业债券仍将维持一定发行规模,但2015年起公益性项目融资为主的城投债券的发行或将出现持续缩量,但转型后的主体仍将通过发行企业债券为城市基础设施建设项目融资

国家发改委此次公布的意见明显收紧了城投企业发行企业债券的审核条件。实际上,在经历了上半年的爆发式增长后,从2014年8月国家发改委召开的企业债券风险座谈会前后开始,城投企业债券的发行量已出现明显回落。根据中债资信统计,7~9月全国城投企业债券发行规模分别为410.20亿元、544.00亿元和423.50亿元,远低于4月和5月的1,392.50亿元和706.00亿元。

未来2-3月内,虽然现有模式下的城投企业债券仍然将继续存在,但是在新的审核条件限制下,存量债务规模较大、投融资需求较高的地区通过融资平台发行企业债券融资的难度加大,整体发行规模将受到控制;而申报周期拉长后,发行节奏也将出现明显的放缓。因此,预计城投企业债券发行量将维持在现有水平(400亿元左右),甚至更小。

2015年起,地方政府将可以通过地方政府债券进行融资,且“剥离融资平台的政府融资职能,平台公司不得新增政府债务”的政策将开始切实执行,因此预计以公益性项目融资为主的城投债券发行规模将呈现持续缩减。但是,这并不意味着企业债券承担的城市基础设施建设融资职能的终结。按照国务院目前制定的地方政府融资机制架构来看,一般责任债券只能对应无收益的公益性项目,专项债券对应政府性基金收支项目,而有一定收益的公益性项目将采用政府与社会资本合作模式,规范后的城投公司(即主要通过自身收益来偿还到期债务的工商企业,比如拥有供水、供气、供热等业务的城投企业)或者特别目的公司仍然可以通过发行企业债券为城市基础设施建设项目融资。因此,除非中央采取强制行政措施切断城投企业发行债券融资的渠道,否则完成转型后的城投企业债券仍将是城市基础设施建设融资的重要工具。

重视机构投资者、尝试双评级或将是未来加强企业债券风险防范的重要改革方向

未来,剥离了地方政府信用的主体将成为企业债券新的主要发行主体,其信用风险特征和当前模式下的城投企业存在很大差异,而作为其发行和存续中风险控制重要条件的信用评级也将面临较大挑战。信用评级的思路、模型等都需根据主体风险特征的变化进行调整。在“政府的归政府,企业的归企业后”,一味“信仰”政府信用而得出的信用级别将无法得到市场的认可。

此次意见中的相应政策或显示出国家发改委对未来企业债券信用评级监管的新思路。一方面,债券市场的信用评级最终是为机构投资者服务的,因此其结果需经得起机构投资者的检验,机构投资者也应该成为约束信用评级市场行为的重要力量。另一方面,恰当适度地引入双评级制度可以使不同评级结果相互效验,既能弱化发行人对单一级别的依赖,又能通过直接对比约束信用评级机构的行为,促使信用级别回归理性,更好地起到风险揭示作用。