行业资讯

| 行业动态 |

| 法律法规 |

| 理论探索 |

行业动态

江苏千亿小贷,零坏账生态怎么炼成

2014-10-27 08:35

来源:微信公众号 开鑫贷

南京市江宁日升隆农村小贷诞生于2009年10月,其背景很有一说,是由全国首家小额贷款试点企业——山西省日升隆小额贷款有限公司与本地企业共同发起成立,主要服务于周边的养殖业和种植业。今年9月,国务院副总理马凯曾专门造访过这里,逗留了45分钟。

在日升隆官网的醒目处,有三项自我介绍:全国第一家小额贷款公司、江苏省首批AAA级小额贷款企业、“开鑫贷”首批准入企业。其中,开鑫贷是一家P2P公司,日升隆特意将其视作一种荣誉和资质,显得颇不寻常。

“AAA级”、“首批准入”这些词背后,其实表达的含义非常丰富:在江苏汇聚千亿级资金的小贷大生态中,存在着某种秩序,而开鑫贷的运营正建立在这种有秩序的商业生态之上。开鑫贷是一个P2P行业的另类标本,同时也提供了P2P进化的一种参考路径。

在众多P2P平台中,开鑫贷可谓背景显赫,由国开金融(国家开发银行旗下全资子公司)和江苏金农公司共同出资设立,以至有P2P行业中的“国家队”之称。现在,国内征信体系欠完善,借款人资质、资金具体用途等核心信息无处查证,成为P2P行业风险集聚的一大肇始,开鑫贷的独特之处,不只是其国有背景,更在于其解决信息不对称所依托的监管环境。

据开鑫贷副总经理周治翰介绍,目前平台融资项目主要来自江苏省内的小贷公司,其运营则建立在主管部门搭建的底层架构之上。早在2006年,江苏省金融办即有意识加强小贷公司的监管,监管细致到“全省600多家小贷公司连凭证、合同框架文本、行业标识都是统一的”,其中,尤其有特色的是分级制度和数据流管理。

据了解,金融办专门制定了一整套“江苏省农村小额贷款公司监管评级指标体系”,该体系侧重合规性,覆盖50多个指标,形成了从D级到AAA级的分级。以日升隆为例,在贷款投放上就有“3个70%”的要求;必须遵循小贷公司放款利率的要求,要求最高不超过18%,平均不超过15%。

金融办同时要求全省小贷行业均采用统一的云服务平台,该平台由金融办监管的“江苏金农”开发,提供IT基础支撑、业务培训、融资咨询、资金调剂及结算和股权交易服务,成为相当于全省小贷公司核心的信息系统,所有业务操作均需通过该系统,小贷公司每笔业务在系统上都有实时的反映,借由金融IT服务,监管当局可以较为便捷、详细地了解小贷公司状况,利用大数据实施管理。

尤其难得的是,金融办为遵纪守法的小贷公司提供了创新空间,允许其开展“创新中间业务收入”,包括闲置资金共同基金、应付款保函贴现、保险(放心保)代理、金融租赁代理等。这些业务的本质是,在不增加资本金的前提下,增加收入来源,相应提高收益率。

日升隆小贷总经理董文凯告诉《二十一世纪商业评论》(下称《21CBR》)记者,公司的资本金不过8000万元,一年贷款的利息收入在1500万元以内,由于其评级为AAA级,在上半年被允许成功发行5000万元的私募债,将融资进行转贷可转取息差,其担保业务又能有数百万元的收入。“规范的小贷公司,用足创新空间多赚很多利润,比如担保总额度可以是资本金的三倍,担保费率在4%左右,那么,在不占用资本的前提下最高可获取12%的收益。行业中的佼佼者,一年的净资产收益率最高甚至可达30%。”周治翰说。

就小贷公司而言,开鑫贷平台首先是其一个创新类的收入来源。但凡评级在A级和A级以上的小贷公司,都允许其向平台推送项目并提供担保,项目融资成功,可以收取年化4%的担保费用。

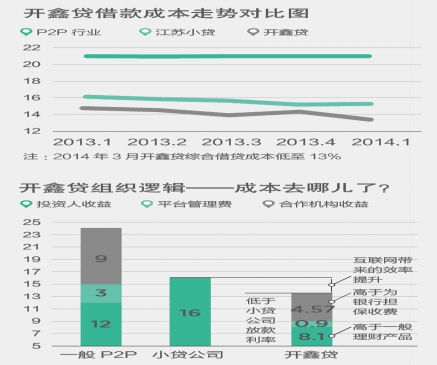

开鑫贷的出现,也为小贷公司提升服务水平、优化资产配置提供了新选项,由于定位为准公益融资平台,开鑫贷的融资成本普遍较小贷公司低(2013年,开鑫贷平台借入人的平均年化综合成本为14.38%,江苏小贷公司的平均贷款成本是16%),部分客户的议价能力强或者利润水平低,他们可能无法接受小贷公司的利率水平,“我好不容易培养一批客户,如果自己费率高做不了,不如推荐给开鑫贷赚取担保费,不然客户就跑去找商业银行了。”南通市和信科技小贷总经理钱秀明告诉《21CBR》记者。

董文凯和钱秀明坦承,由于开鑫贷是江苏省金融办支持的政府平台,运营非常规范,项目要求高,顾及整体社会影响,且小贷公司本身承担担保责任,他们推荐的多是贷款利率相对低的优质客户,同时也利于自身将有限资金腾出来,追求更高的回报。“目前平台借款的直接成本在8%-9%,与其从商业银行获取资金再赚取息差的成本相近,小贷公司都不愿意轻易丢失这样的渠道。”周治翰说。

不过,开鑫贷在风险控制方面依然不能有丝毫松懈。

由于江苏金农是平台的股东方,开鑫贷首先可借助IT系统对小贷公司进行事先的筛选和把控,事中、事后不间断地监控资金运用情况,“系统每天都会盯着小贷公司,设置预警指标,一旦有风险苗头我们就派人去看,必要时会暂停其开鑫贷的业务资格,防止股东方资金抽逃等现象。”周治翰说,目前已有合作的小贷公司约90家,注册资本在180亿元左右,已有9家由于合作中监管指标未达平台要求,被暂停开鑫贷业务。

此外,开鑫贷同步推进细致的额度管理,根据每家小贷公司的经营状况,设定不同的担保额度,严格将单笔贷款金额定在300万元以下,同时,还规定单家小贷公司一天内到期的贷款不能超过500万元等,平台也设有3000万元左右的风险准备金,以备不时之需。自2013年初上线,截至2014年9月份,开鑫贷累计交易额已超过50亿元,迄今尚未出现一笔不良借款。

由于依托的底层生态颇有特殊性,开鑫贷项目源能否顺利跨出江苏,外界一直有质疑。周治翰回应说,异地扩张将更多采取合作模式,寻找当地资源丰富的合作方进行项目筛选,再由大型国有担保公司提供担保,减轻自身风控的压力,“用批发的方式去解决零售问题”。据悉,开鑫贷已与中国供销集团旗下的中合联投资、瀚华担保等全国性小贷、担保机构达成战略合作。

周治翰告诉《21CBR》记者,江苏省小贷资源比较多,共有1000多亿的贷款余额,开鑫贷的余额不过20多亿元,希望准备稳妥一点再走出江苏,在他看来,开鑫贷背景和资源禀赋固然特殊,但不失为P2P行业的一种借鉴,“江苏省对于小贷公司数据和风险控制措施的探索不过5年时间,就全国而言,小贷公司的经营和商业模式探索都处于试点阶段,现在只是开始,未来业务量拓展的空间非常大。”